根据互联网公开信息整理,基于互联网+教育或教育科技业务的投融资案例;美元折合到人民币计算,金额单位除特别指出,均为亿元人民币。部分案例公示中使用了概略数字,本文做了估算处理。

2020年伊始的新冠疫情,教育部发布了“利用网络平台,停课不停学”的通知,根据年度互联网调查报告数据,2020年全国在线教育用户规模达4.23亿,较2019年6月增长82%,这应该是主要推动因素。在这种形势下,国内前几年起起落落的在线教育,一下子被推到了前台,推到了各种聚光灯下,推上了风口浪尖。

2020年国内互联网教育投融资案例149起,同比-9.15%,但是金额到了656.35亿元人民币,同比高达184.31%,平均项目金额5.21亿,同比增长233.95%。从投资规模的分布上,可以看出前期投资数量持续低迷,可见投资者收割心切,赛道巨头的竞争愈加激烈。

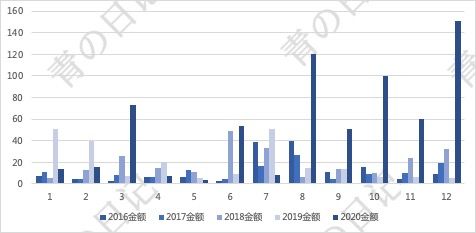

从季度表现看,Q4堪称亮瞎了众目,经历了半年多的疫情困扰,各路选手孰优孰劣基本清晰,于是投资金额扶摇而上,其中也隐含了对2021年发展前景的下注。

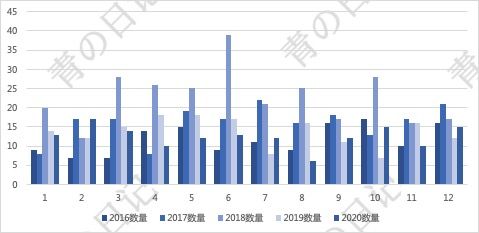

按月度分布,2月投资数量增加但金额不多,似乎是在疫情初期的试探,3月随着“停课不停学”要求下,在线教育的不断推进,出现一个投融资高峰,下半年基本就是巨头的盛宴了。

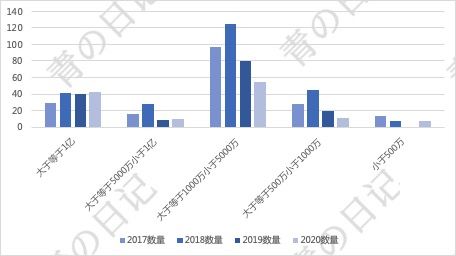

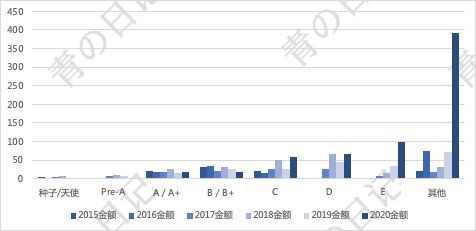

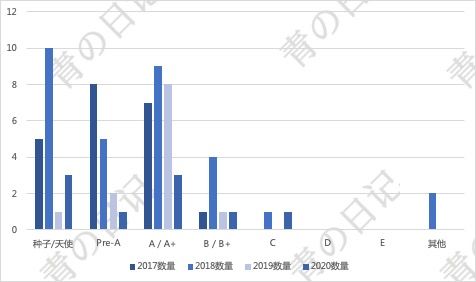

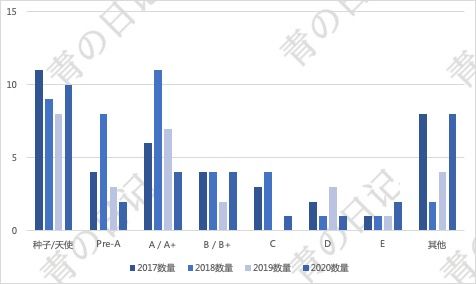

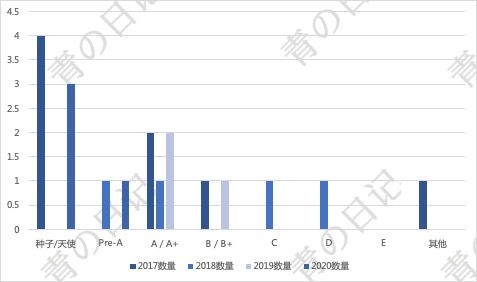

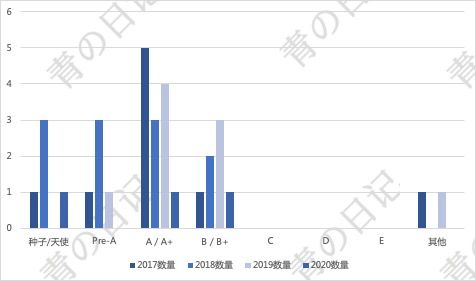

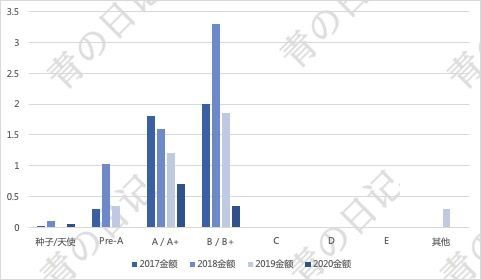

从投融资轮次分布,项目数量和投资金额似乎在走着相反的路径。由于疫情原因,将本不成熟的在线教育产品推上竞技场,毕竟用户的选择是明智的,相对成熟的产品服务更容易收到资本的关注,既然前期都投入了那么多,即将要到收获的时候了,再浇水施肥也要合理很多。

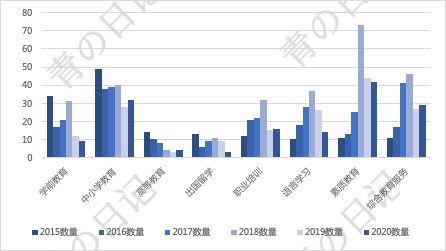

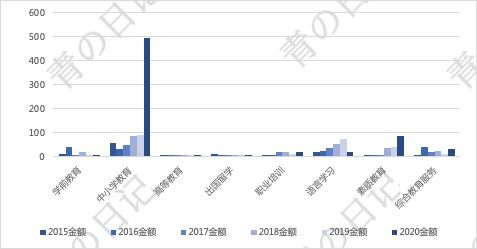

从教育服务分类上(依照以往潜规则,并没有设置同一项目对应多个分类),中小学教育仍然是焦点,2020年国家在相关政策的推进和支持,也助推了素质教育的发展,而新技术的应用和在线教育不断普及,综合教育服务(教育信息化服务)类也得到重视和发展。

以下按教育服务分类介绍,并列举各个分类投融资上亿元的项目(前5名)

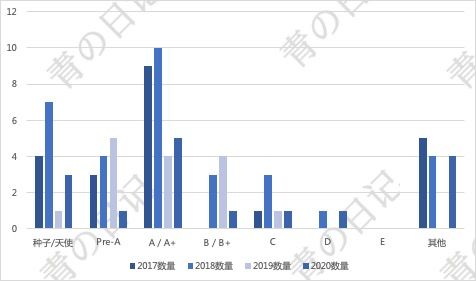

学前教育:似乎叫儿童教育更好些,应该是主要关注在K12之前成长阶段的用户群体,其中有些项目其实是素质教育的范畴。

| 项目 | 轮次 | 金额 | 投资者 |

| 凯叔讲故事 | C | 6600万美元 | 挚信资本领投,新加坡投资公司淡马锡和正心谷跟投 |

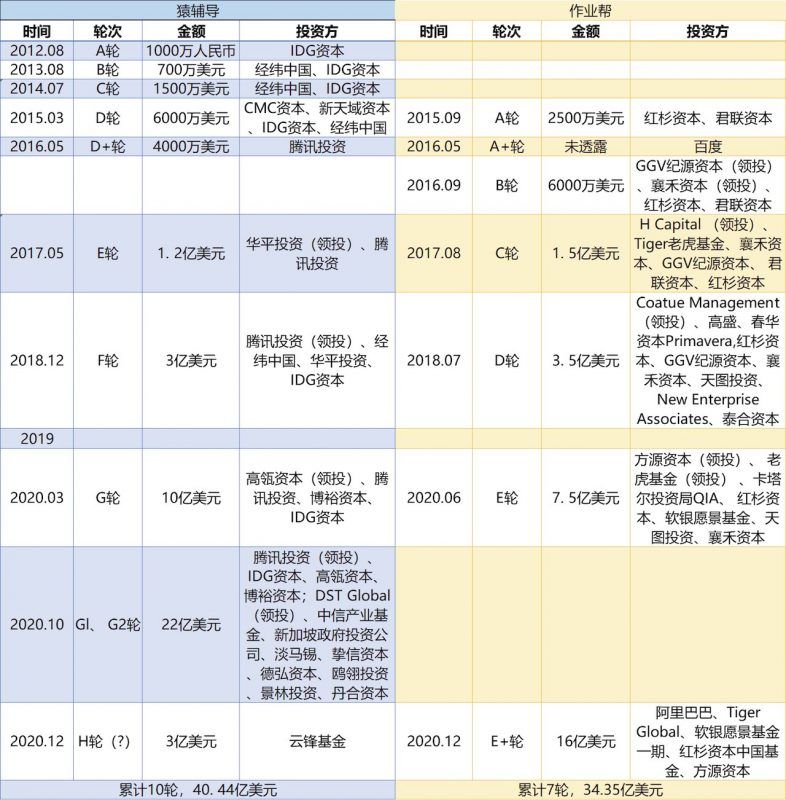

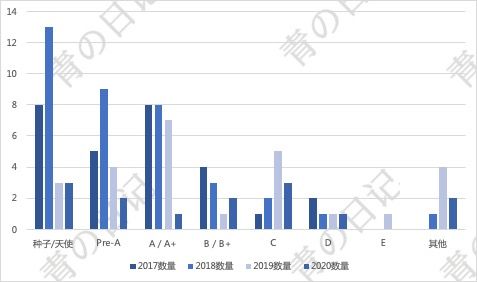

中小学教育:这一分类是重点,不断有新项目在涌现,被关注,也有巨头把持着食物链的顶层,2020年可以说是猿辅导和作业帮的角逐,资本的投入近乎疯狂。

高等教育:长期以来备受冷落的领域,2020年甚至可以用惨淡形容,可能主要是教育信息化产品服务吧,针对高校师生提供的产品服务确实不多。

出国留学:受疫情和美国政策的双重影响,这一领域陷于低谷,应该是积累实力,等待机会的一年。

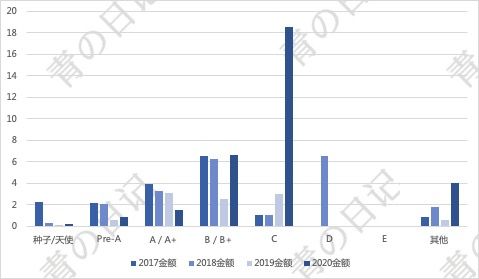

职业培训:受疫情影响,在线培训成为主流,并且培训内容逐步细分。

| 项目 | 轮次 | 金额 | 投资者 |

| 云学堂 | D | 1亿美元 | 钲资本领投,老股东云锋基金、SIG跟投 |

| 开课吧 | A/A+ | 5.5亿元 | 高榕资本和高瓴创投 |

| 51CTO | C | 2000万美元 | 高成资本 |

| 大娃科技 | 投资 | 1.2亿元 | 优贝迪基金 |

| 酷学院 | A/A+ | 1亿元 | 启明创投及云启资本联合领投,嘉御基金及头头是道投资基金跟投 |

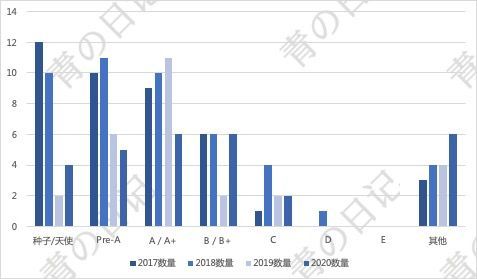

语言学习:投融资数量和金额双降明显,成人英语已然式微,儿童英语依然抢手,外教1v1成标配了。

| 项目 | 轮次 | 金额 | 投资者 |

| 伴鱼 | C | 1.2亿美元 | 张涛(领投),天际资本(领投),SIG海纳亚洲 |

| 叮咚课堂 | B/B+ | 3000万美元 | 凯辉基金领投,原股东险峰基金、创世伙伴、襄禾资本跟投 |

| 伴鱼 | D | 3000万美元 | GGV纪源资本和BAI贝塔斯曼亚洲投资基金联合投资 |

| 阿卡索 | C | 2亿元 | 券商直投领投,数家机构跟投 |

| 鲸鱼外教培优 | B/B+ | 1亿元 | 远洋资本有限公司领投,山行资本与清新资本跟投 |

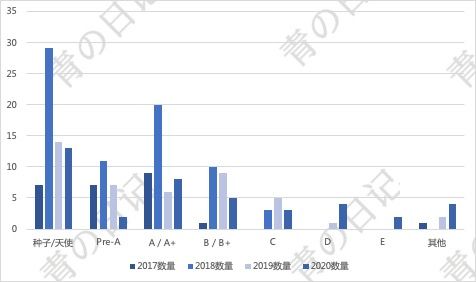

素质教育:出于政策利好,初创企业依然不断涌现,基于前两年的积累发展,少儿编程类和美术类脱颖而出。

| 项目 | 轮次 | 金额 | 投资者 |

| 美术宝教育 | D | 2.1亿美元 | TPG 旗下的睿思基金(The Rise Fund)领投 达晨财智、盈睿资本、赛富基金、博佳资本、创致资本等跟投 |

| 豌豆思维 | D | 2亿美元 | 软银愿景基金(Vision Fund)等领投,创新工场、DCM、新东方等跟投 |

| 编程猫 | D | 13亿元 | 霸菱亚洲旗下基金领投,中信证券投资、金石投资等10余家老股东持续跟投 |

| 豌豆思维 | C | 1.8亿美元 | 软银愿景基金(Vision Fund)等领投,创新工场、DCM、新东方等机构继续跟投 |

| 火花思维 | E | 1.5亿美元 | KKR(领投),GGV纪源资本,金沙江创投 |

综合教育服务:在疫情因素作用下,伴随新的信息技术发展应用,围绕在线教学提供教育信息化服务,例如直播等平台类,获得了较大发展,一直看好这个为学校等教育机构提供信息化服务的领域。

| 项目 | 轮次 | 金额 | 投资者 |

| 翼鸥教育 | C | 2.65亿美元 | 高瓴创投领投,腾讯、SIG、渶策资本和高成资本共同投资 |

| 华晟教育 | 投资 | 2.92亿元 | 国新文化 |

| 翼鸥教育 | B/B+ | 3000万美元 | 渶策资本 |

| 百家云 | B/B+ | 1.78亿元 | 金浦投资领投,青蓝资本、国科嘉和、厚德前海跟投 |

| UMU互动学习平台 | B/B+ | 1亿元 | 高成资本 |

有人说,如今的在线教育烧钱大战是国内互联网的八次烧钱大战之一,不过,尤其是K12阶段的在线教育,还没有看到盈利的希望,因为营销成本太高了。还是那句话,互联网和技术都是工具,教育是个慢行业,不能急功近利,还是要认清教育的本质和初心才好。